안녕하세요, 노아입니다.

교수님께서 스타벅스의 주석에서 Lease와 Asset Retirement Obligation (복구충당부채)를 분석하는 과제를 내주셔서 AICPA 시험에 합격한 뒤 오랜만에 재무회계 필기노트를 펼쳤습니다. 달달 외웠던 내용들이 1년 정도 지나니 잘 기억이 나지 않더라구요

앞으로도 꾸준히 공부를 해야 겠다는 생각이 들었습니다 ㅎㅎ

Finance/Operating Lease 구분하는 기준

Finance/Operating Lease의 회계처리

Inception: ROU xx / Lease Liability xx

Payment: Interest Expense xx / Cash xx

Lease Liability (원금상환) xx

Depreciation: Amortization Expense xx / Accumulated Amortization (Or ROU 바로 Netting)

Discount Rate: (1) Lessor’s implicit rate(리스 제공자가 요구하는 이자수익률)or (2) Lessee’s Incremental borrowing rate

Lease Payment: (1) Annual Lease Payment (2) Bargain Purchase Option (Exercise Price) (3) G.R.V 등

Finance/Operating Lease의 회계처리

리스부채 기초 장부금액 * Discount Rate * M/12

리스제공자가 리스자산에 행한 모든 종류의 자본적 지출

L.H.I의 내용연수 = Shorter [Lease Term, 경제적 내용연수]

CAPEX 지출 시점: L.H.I xx / Cash xx

Asset Retirement Obligation xx

Depreciation: Dep Exp xx / Acc. Dep xx (or L.H.I xx)

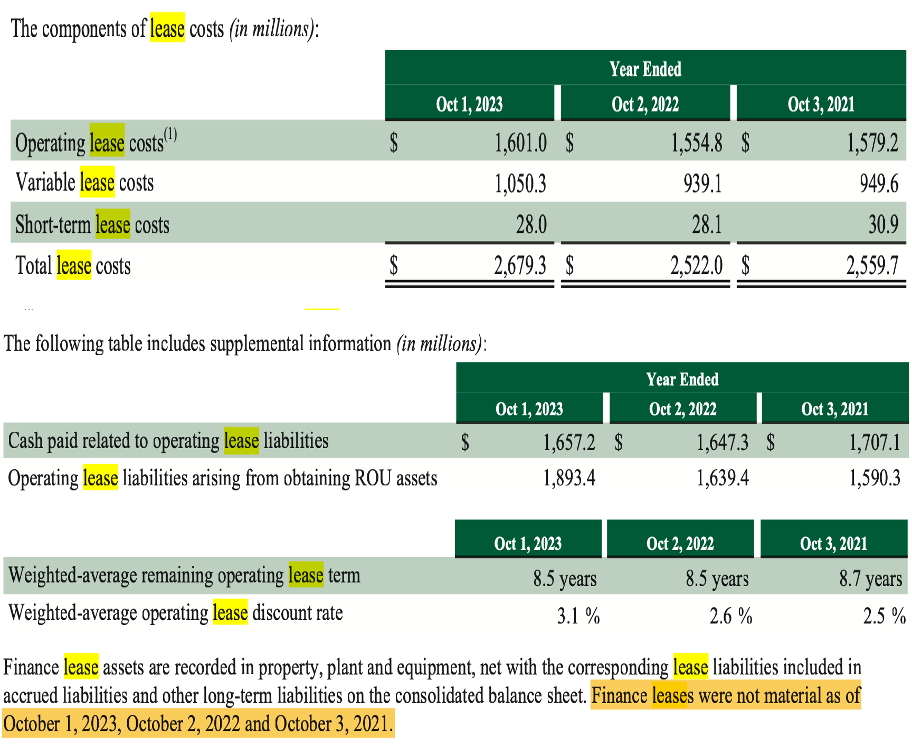

Starbucks의 Lease 자산 회계처리

공용구역 유지관리비는 상업용 Triple Net Lease 계약에서 임차인에게 청구되는 비용 중 하나로, 임차인이 상업용 건물의 소유주에게 지불함. CAM 요금은 기본 임대료에 추가로 부과되는 비용으로, 주로 건물의 공용 공간을 임차인이 활용하고 공용 공간에 대한 유지관리비를 부담하는 것.

Triple Net Lease는 임대료, 부동산세, 보험료, 공공시설 사용료까지 임차인이 모두 부담하는 구조

(당사가 NNN Lease 계약을 주로 체결하는 이유는 임차인이 부동산의 유지 관리, 외관에 대한 통제권, 리스자산에 대한 보험사 등의 선택권이 Gross Lease에 비해 상대적으로 폭넓고, 기본적인 계약기간 역시 더 길게 설정할 수 있기 때문에)

당사는 최초 리스 개시 시점에 계약에 따라 리스자산에 대해 매 기간 고정적으로 지불하는 비용을 현재가치로 할인하여 재무상태표 상의 Lease Liability로 계상함. 계약에서 설정한 일정한 매출액을 초과할 경우, 추가로 임대인에게 지불하는 Variable Lease Cost는 Lease Liability의 계산에는 포함되지 않음. ROU Asset, Lease Liability의 대부분은 직영 매장과 관련되어 있으며, 이들 리스자산에 대해 발생한 비용(Total Lease Costs)은 ‘Store Operating Expenses’로 처리함.

Starbucks의 Lease 자산 회계처리

리스 이용자가 비슷한 경제적 환경에서 비슷한 기간에 걸쳐 리스자산과 동일한 자산을 구매하기 위해

대출받았을 경우 예상되는 이자율

리스 이용자의 신용등급이 높을수록 더 낮은 이자율로 자금을 차입할 수 있다. 신용등급은 이자율에 직접적인 영향을 미치므로, 회사의 Credit Rating은 증분 차입이자율 계산에 중요한 요소이다

(-> Credit-adjusted risk-free rate: 채무자의 신용위험을 고려하여 조정된 무 위험 수익률)

2) 리스 기간(=대출 기간)

대출 기간이 길어질수록 이자율은 상승하므로, 리스 기간이 길어질수록 증분 차입이자율은 높아진다

3) 시장 조건

경제 상황과 시중 금리 변동도 이자율 계산에 영향을 미친다

Starbucks의 Lease 자산 회계처리

(2024년부터 매 년 13~14억 달러 수준의 운용리스 계약이 종료되며, 당사는 2023년 14억 달러의 리스 계약을 신규 체결)

Starbucks의 Lease 자산 회계처리

ROU Asset과 Leasehold Improvements의 Amortization Expense에 대한 정보는 현금흐름표 상의 ‘비현금성 비용의 조정’항목을 통해 알 수 있음

매 기말 14~15억 달러 수준의 Amort. Expense가 발생. B/S상 사용권자산의 장부금액은 80억 달러 안팎을 유지하고 있으나, 공격적인 매장확대 전략을 고려한다면 향후 Amort. Expenses 금액은 증가할 것이라고 전망

Asset Retirement Obligation (복구충당부채)

ROU Asset xx / A.R.O xx

만기에 추정의 변경으로 장부에 계상한 A.R.O를 초과하는 지출이 발생하면, 초과분을 Rest. Expense로 인식

Starbucks의 A.R.O 회계처리

Inception: L.H.I xx / A.R.O xx (=Estimated Fair Value of the obligation)

Depreciation: Depreciation Expense xx / Accumulated Depreciation xx (L.H.I와 동일한 Dep. Convention 사용)

Accretion: Interest Expense xx / A.R.O xx

당사는 기존 café 형태의 매장의 renovation 및 지속적인 점포 확장 전략을 펼치고 있기 때문에 리스자산에 관련된 복구충당부채는 커질 것으로 보임. 이에 손익계산서에 인식할 감가상각비가 증가하겠지만, 기존에 인식하던 감가상각비가 매 회계기간 14억 달러 수준인 것을 감안하면 비용구조에 미치는 영향은 미미할 것으로 판단.

'학회활동 및 취준 기록' 카테고리의 다른 글

| [학회활동] 재무비율의 이해 및 재무제표 분석(삼성전자, LG엔솔) (0) | 2024.05.20 |

|---|---|

| [학회활동] 조선업 산업분석 (0) | 2024.05.14 |

| [학회활동] 기준금리 인하가 주식시장에 미칠 영향에 대해 (0) | 2024.04.22 |

| [학회활동] 리서치 아카데미아 2022 광탈.. (6) | 2022.12.10 |

| [학회활동] 공매도 개념정리와 주요 쟁점(feat. 기울어진 운동장) (0) | 2022.10.06 |