안녕하세요, 공부하는 노아입니다.

10/28-29일 청약을 진행한 '더본코리아'의 기업분석을 진행해보려 합니다.

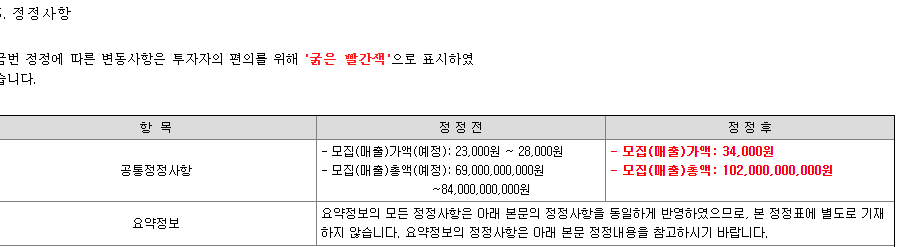

최초 공모가 밴드는 23,000-28,000원이었으나, 기관투자자들의 98.52%가 34,000원 이상을 수요예측에서 제시하며 주당 공모가액은 밴드상단을 뚫고 34,000원으로 결정되었습니다.

금번 IPO를 통해 더본코리아는 1,020억원을 조달할 수 있을 것으로 보입니다.

(신주 3,000,000주 * 주당가액 34,000원 = 1,020억원)

더본코리아의 자금 사용계획

1,020억원의 자금 조달액 중 IPO주관 증권사 등에 비용을 지불한 뒤 더본코리아가 손에 쥐는 액수는 969억원이며, 이 중 대부분의 자금을 M&A 및 지분투자에 활용할 계획이라고 합니다.

인수 대상 기업으로 더본코리아는 밸류체인 수직계열화를 할 수 있는 도소매 전문 식품기업을 살펴보고 있다고 하네요. 도소매 업체를 인수해 더본코리아가 영위하는 여러 F&B 브랜드의 가격경쟁력을 높이는 것이 목표라고 합니다.

3,000,000주가 추가로 발행되며 증자 후 더본코리아의 발행주식 수는 14,466,030주로 증가하게 됩니다.

공모가 34,000원 기준 더본코리아의 시가총액은 4,918억원에 달합니다.

IPO주관사의 공모가(34,000원) 선정 프로세스

더본코리아는 4단계의 프로세스를 거쳐 peer group으로 CJ씨푸드, 대상, 풀무원, 신세계푸드 4개 회사를 선정했습니다.

더본코리아의 공모주가를 산출하기 위해 Peer PER Valuation을 사용했고, Peer Group 4개 회사의 PER를 계산하는 과정에서 LTM (Last Twelve Months) 순이익을 활용해 PER를 계산했습니다.

(LTM PER = 과거 4개분기 순이익 합계 / 현재시점의 상장주식 수)

Peer Group 4개 회사의 평균 PER 15.78배에 적용할 더본코리아의 주당순이익(EPS)를 구하는 과정에서 IPO주관사는 LTM EPS(과거 4개 분기 주당순이익의 합계)를 사용했습니다.

4개 분기의 당기순이익 합계인 299억원은 최근 4개 분기의 당기순이익 합계에 비경상적 비용(일회성 비용)인 주식보상비용 약 40억원을 가산해서 구했다고 합니다.

당기순이익 299억원을 기존 발행주식 수 + 신주 발행주식 수 + 미행사된 Stock Option이 전량 행사되었다고 가정할 시의 총 발행주식 수인 15,511,980주로 나눠줄 경우, 더본코리아의 주당순이익은 1,930원 입니다.

* Peer PER Valuation 하에서의 적정 Equity Value = Peer Average PER * Target Company's EPS

더본코리아의 주당순이익 1,930원에 Peer PER 15.78배를 곱해줄 때 동사의 주당 평가가액은 30,465원이며, 30,465원에서 일정 퍼센티지의 할인률을 적용해 공모가 밴드(23,000-28,000원)를 구했고, 기관들의

더본코리아 가치평가 다시 해보기

더본코리아의 23년도 주당순이익인 1,837원을 기준으로 계산한 동사의 PER는 18.5배 입니다.

더본코리아의 시가총액이 적절한지를 판단하기 위해 동사의 매출구성, peer group 대비 적절한 멀티플이 주어졌는지 등을 살펴보겠습니다.

먼저, 더본코리아는 25개의 프랜차이즈 브랜드를 가진 일종의 지주회사 입니다.

25개의 브랜드 중 핵심은 빽다방입니다.

전체 가맹점 수의 55%가 빽다방이고, 전체 매출의 37%가 빽다방에서 창출될 정도로 더본코리아의 핵심 사업은 빽다방이라고 할 수 있겠습니다.

빽다방 다음으로는 홍콩반점, 롤링파스타, 역전우동, 빽보이피자, 한신포차 등이 있습니다.

최근 연돈불카츠 이슈가 불거지긴 했지만, 가맹점 수나 매출규모 모두 차지하는 비중이 크지 않아 재무적으로 큰 위협이 되지는 않을 것 같습니다.

빽다방은 저가 커피 시장에서 최근 필리핀의 패스트푸드 프랜차이즈인 졸리비에 인수된 컴포즈커피에 이어 5위의 시장점유율을 차지하고 있습니다.

컴포즈커피가 졸리비에 매각될 때, 영업이익의 13배 수준(지분 100% 인수가액 4,700억원 / 23년 영업이익 367억원)으로 가치가 평가되었습니다.

매각 진행 중인 명륜진사갈비의 자본가치는(지분 70% 기준 1,600억원) 약 2,285억원으로 23년도 영업이익 372억원의 6배 수준으로 가치가 논의되고 있습니다. 디저트 프랜차이즈인 요아정의 자본가치는 400억원에 거래되며 23년 영업이익의 약 8배 수준으로 거래되었습니다.

빽다방의 가치를 구하기 위해 저가커피 프랜차이즈이자 유사한 시장 지위를 유지하고 있는 컴포즈 커피를 Peer group으로 산정하겠습니다. 뺵다방이 창출할 영업이익에 곱해줄 Peer PER로 컴포즈 커피의 인수 당시 PER 13배를 사용하겠습니다.

빽다방 외에 홍콩반점, 새마을식당, 역전우동, 빽보이피자 등의 더본코리아가 영위하는 프랜차이즈 브랜드는 1) 가성비 메뉴 2) 상대적으로 어린 소비자 연령대의 특성을 공유합니다. 이들 브랜드의 Peer group으로는 마찬가지로 가성비 브랜드인 명륜진사갈비를, 어린 소비자 연령대를 보유한 Peer로는 요아정을 선정하겠습니다.

즉, 빽다방을 제외한 다른 브랜드의 영업이익에 명륜진사갈비와 요아정의 평균 PER인 7배를 적용해 이들 Equity Value를 구해 보겠습니다.

https://www.edaily.co.kr/News/Read?newsId=04323046639057840&mediaCodeNo=257&OutLnkChk=Y

명륜진사갈비도 사모펀드에 팔린다…외식업 주인 교체 시끌[마켓인]

이 기사는 2024년10월29일 18시33분에 마켓인 프리미엄 콘텐츠로 선공개 되었습니다. 국내 외식업계의 주인이 잇따라 바뀌고 있다. 코로나19 이후 외식업계 전반이 재정비에 나서면서 사모펀드(PEF)

www.edaily.co.kr

정리 :

빽다방의 Peer PER = 13배

빽다방 제외한 타 브랜드의 Peer PER = 7배

적용할 빽다방의 영업이익 = 더본코리아 24년 반기 영업이익 연환산(316억원) * 빽다방 매출비중 40% = 126억

2024년 Forward 영업이익 * Peer PER 13배 = 1,643억원 (빽다방 지분 100%의 자본가치)

빽다방 제외한 모든 브랜드의 영업이익 = 316억원 * 이들 브랜드 매출비중 60% = 190억원

2024년 Forward 영업이익 * Peer PER 7배 = 1,330억원

* 단순 계산을 위해 순이익의 대용치로 세후 영업이익이 아닌 세전이익을 사용

결론 : 더본코리아 지분 100%의 자본가치 = 1,643억원 + 1,330억원 = 2,973억

제가 계산한 더본코리아의 적정 시가총액(자본가치)은 2,973억원으로 IPO주관사가 계산한 공모가 기준 더본코리아의 시가총액 4,918억원과 큰 차이가 있습니다.

IPO주관사가 더본코리아의 가치를 높게 계산한 데에는 Peer Group 4개사 가운데 풀무원의 PER가 20배로 유달리 높을 뿐 아니라, Peer로 선정된 4개사가 F&B프랜차이즈를 하기 보다는 주로 유통사업을 영위한다는 문제가 있습니다.

그런데, 더본코리아의 매출에서 유통사업이 차지하는 비중은 13%밖에 되지 않습니다.

Peer로 적절치 못한 기업을 선택하였고, 흑백요리사 열풍으로 인해 더본코리아의 백종원 대표이사에 대한 높은 인기가 더본코리아의 시가총액이 높게 산정된 배경이라고 생각합니다.

내수 경기침체로 인해 자영업자의 수가 계속해서 줄고 있다는 점과 인구구조상 소비를 책임질 젊은 이들의 숫자가 꾸준히 줄고 있다는 점 역시 더본코리아와 같은 F&B 프랜차이즈에 투자할 때에 함께 고려해야 할 요소라고 생각합니다.

'국내주식' 카테고리의 다른 글

| [국내주식] 2025년 조선업 투자 전망 (3) | 2024.11.04 |

|---|---|

| [국내주식] VIP한국형가치투자 공모펀드 3분기 수익률 리뷰 (1) | 2024.11.03 |

| [국내주식] 오리온 기업분석 (4) | 2024.10.26 |

| [국내주식] 고려신용정보, 채권추심 1위 기업 (6) | 2024.10.24 |

| [국내주식] 야놀자 기업분석 (2023년 사업보고서 정독하기) (11) | 2024.10.17 |