안녕하세요 노아의 부자연구소입니다

오늘은 지난 2년간 가장 뜨거운 섹터 중 하나였던 헬스케어 시장의 향후 전망에 대한 이야기를 해보려고 합니다.

우선, 글로벌 헬스케어 산업은 다양한 혁신 기술을 바탕으로 계속해서 성장하는 대표적인 성장 섹터입니다.

하지만 코로나19 바이러스의 종식 수순에 접어들며 글로벌 헬스케어 섹터의 변동성은 확대되고 있습니다.

전문가들은 이런 변동성의 확대를 헬스케어 산업의 펀더멘털 훼손(가치 하락)이 아니고 투자자들의 투자심리 악화에서 찾고 있습니다.

따라서 투자심리가 호전되고 배당주에서 성장주로 주도 종목이 바뀐다면 가장 크게 상승할 섹터를 헬스케어라고 생각하며

저는 현재 투자 포트폴리오에서 미국 헬스케어 기업에 투자하는 ETF인 XLV의 비중을 높이고 있습니다.

그럼 지금부터 헬스케어 산업의 향후 전망에 대해 구체적으로 알아볼까요?

먼저, 헬스케어 섹터는 팬데믹 이후 지수대비 낮은 퍼포먼스를 보이고 있고, 헬스케어의 세부 섹터 가운데 바이오 섹터의 부진이 가장 큰 이유입니다.

그러나 역대 최고 수준의 임상시험 진행건수와 바이오의약품의 의약품 시장내 비중 증가 등을 고려할 때 전세계적인 바이오섹터 부진은 매크로 불확실성, 빅딜 부재에서 기인한 투자심리 약화로 보입니다.

(1) 시장 성장의 촉매역할을 해줄 빅파마들의 역대 최고수준의 현금보유랑

(2) 역사적 저점수준의 벨류에이션

을 고려할 때 현재 헬스케어 섹터의 투자 매력은 굉장히 높습니다.

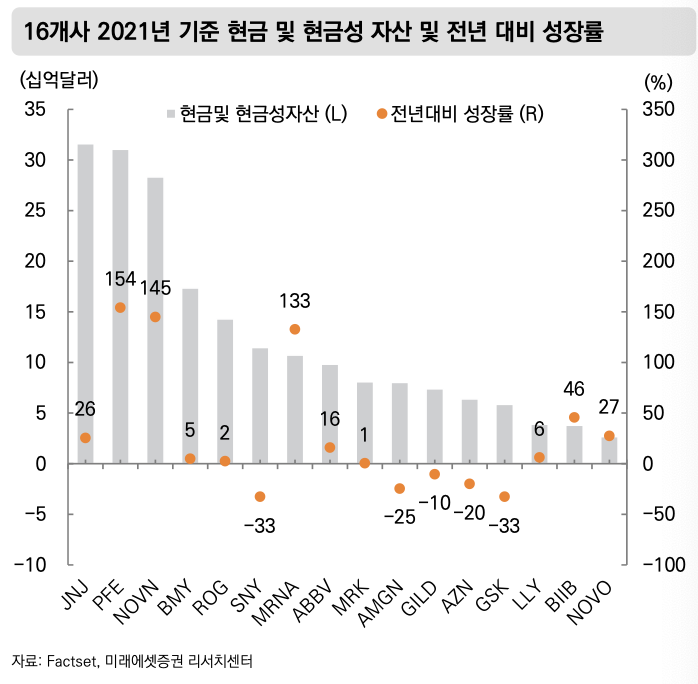

글로벌 픽마마 16개 기업의 2021년말 현금및현금성자산은 2,009억 달러, 잉여 현금흐름은 2,014억 달러로 역사상 가장 많은 수준의 현금 보유고를 기록했습니다.

풍부해진 재정 여력은 빅파마들이 새로운 파이프라인(수입원) 창출에 적극적으로 임할 수 있는 원동력이 됩니다. 신약 개발, M&A, 파트너십을 구축하며 장기 성장동력을 확보할 수 있는 것입니다.

미국 바이오텍의 기업가치를 현금성자산으로 나눈 수치인 EV/Cash는 22년 1분기 2.7배로 15년 역사적 평균인 5.3배를 크게 하회하고 있습니다.

돈을 잘 벌어들여서 창고에 쌓아둔 것 대비 기업의 가치가 시장에서 과소 평가되고 있으니, 이는 곧 저평가된 상태입니다.

동시에 헬스케어 기업들은 꾸준히 매출액과 이익이 증가하고 있으니 일부 투자자들이 종종 경험하는 Value trap에 해당하지 않습니다.

-Value trap: 저평가된 종목이 재평가되지 않고 영원히 저평가되는 현상

기관투자자들은 2022년 하반기 헬스케어 섹터의 수익률은 시장과 부합하거나 상회할 것으로 예상합니다. 가장 기대하는 세부섹터는 바이오오텍, 대형제약사이고 가장 기대하는 이벤트로 유전자와 알츠하이머를 꼽았고 2022년 하반기 헬스케어 섹터에 대한 비중은 '유지'로 판단했습니다.

기관투자자들의 헬스케어 섹터에 대한 전략을 정리하면

(1) 신규 블록버스터(수요가 확실한 신약) 확보 가능성이 높은 빅파마에 주목

(2) 독점력이 높고 변동성이 적은 비 바이오(Non-Bio)기업에도 관심을

(3) 중국은 전통적인 제약 업체보다 혁신 신약 업체에 주목할 만 하다며

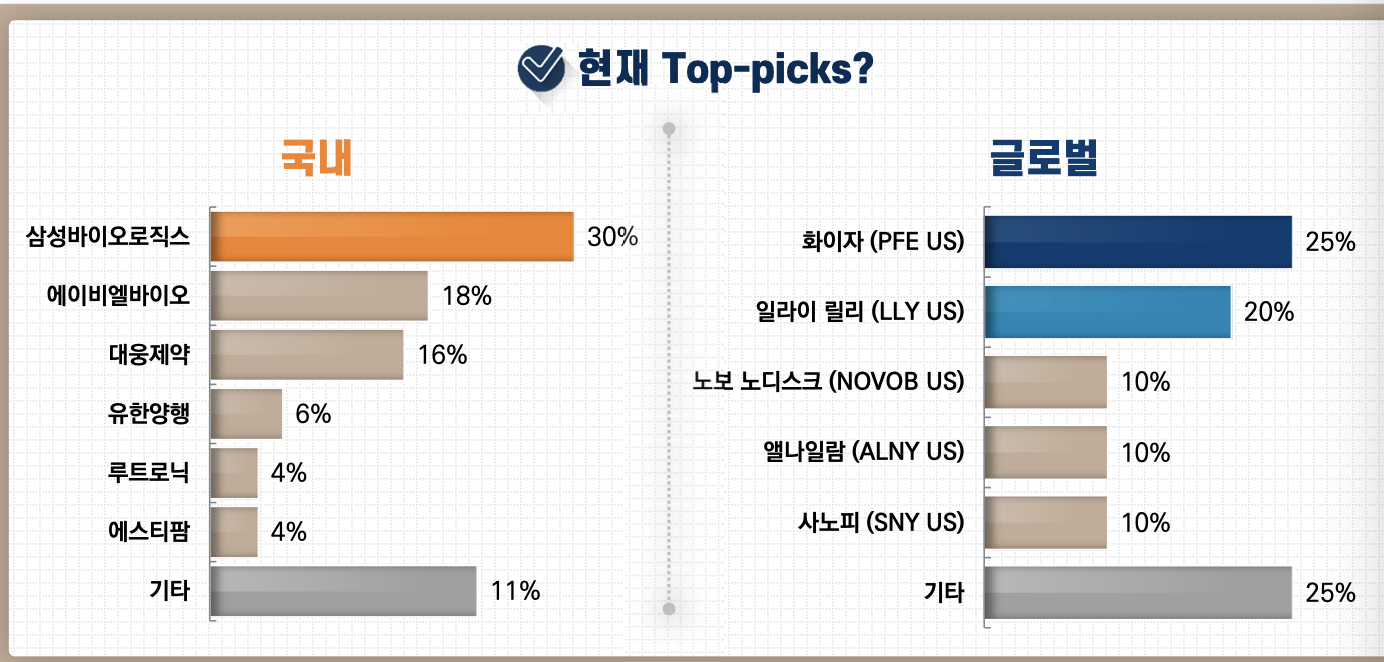

최선호주로 미국 최대 디지털 헬스기업인 유나이티드 헬스와 알츠하이머 신약을 개발 중인 일라이 릴리, 그리고 써모 피셔 등을 언급했습니다.

제가 헬스케어 섹터의 미래 성장성을 낙관하는 가장 큰 이유는 헬스케어가 고령화 시대의 최대 수혜주이기 때문입니다.

고령화 사회에선 차량, 옷, 화장품, 음식료 등의 소비재 판매량이 감소하지만 건강관리와 관련된 업종의 매출액은 증가할 수밖에 없습니다.

사례를 통해 알아볼까요?

최근 맥주로 친숙한 일본의 양조기업인 기린이 최근 헬스케어&제약산업에 1조원 이상을 투자하겠다고 선언했습니다.

기린이 헬스케어 시장에 진출한 것은 최근의 일이 아닙니다.

기린은 1980년대부터 제약사인 암젠과 협력하여 의약품을 개발했고, 2008년에는 일본 제약사인 '쿄와하코'를 인수했습니다. 이후 건강/뷰티 소비재 회사인 FANCL의 지분을 매입하며 헬스케어 시장에도 진출했습니다.

기린이 공격적으로 해당 시장에 도전하는 이유는 다음과 같습니다.

(1) 치열한 맥주 시장의 경쟁

(2) 고령화 추세가 가팔라지는 일본 사회

2021년 기준 일본의 65세 이상 노인 비율은 28.8%로 38개의 OECD 국가 중 고령화 속도가 4위입니다.

노인 인구가 증가함에 따라 맥주의 수요는 자연적으로 증가할 수밖에 없는 상황이고, 위기의식을 느낀 기린은 향후 수요가 급증할 헬스케어, 제약 쪽으로 자연스레 눈길을 돌린 것입니다.

OECD 국가 중 고령화 속도가 1위인 한국의 상황도 크게 다르지 않습니다.

롯데는 헬스, 모빌리티, 인프라 등 미래 먹거리에 5년간 37조원을 투자할 것이라 밝혔고, 삼성그룹은 바이오 산업을 반도체를 이을 새로운 미래 먹거리로 선정했습니다. SK그룹은 바이오 분야에만 5년간 12조원 이상의 비용을 투자하며 뇌전증(간질) 신약 개발, 의약품위탁생산시설 증설 등에 나섰습니다.

또한, 한때 바이오 분야에서 철수했던 CJ그룹은 바이오 산업 재진출에 나섰습니다.

이처럼 헬스케어 시장의 미래 성장성이 높을 것으로 전망되다 보니 국내외 대기업은 앞다퉈 관련 산업 진출에 나서는 상황입니다. 장기적인 관점을 가진 투자자라면 헬스케어 시장을 눈여겨봐야 한다고 생각합니다.

참조한 자료

미래에셋증권 [테마 리포트] 펀드매니저와 애널리스트의 글로벌 헬스케어 처방전 Vol.1

순살브리핑 '맥주를 안 마시는 일본 사람들, 기린의 돌파구는?'

글이 도움이 되셨다면 좋아요와 구독 부탁드려요.

좋은 하루 되시길 바랍니다 😊

'주절주절 > 리포트 요약' 카테고리의 다른 글

| [공유] 2023년 버크셔 해서웨이 주주총회 참관기 (feat. 신영증권) (0) | 2023.05.10 |

|---|---|

| [리포트요약] 주요 빅테크 기업 향후 실적 전망 (0) | 2023.01.22 |

| [리포트] SaaS 대표주 세일즈포스, 추가 상승여력이 83%라고? (1) | 2022.04.08 |

| [리포트요약] 위드 코로나와 미국의 통화긴축 정책을 대비하는 포트폴리오 구성하기 (0) | 2021.11.16 |

| [리포트 요약] 시진핑의 공동부유론이 시장에 미칠 영향은? (1) | 2021.09.27 |