안녕하세요 노아의 부자 연구소입니다😄

이번 포스팅에서는 개인적으로 눈길이 가 공부 중에 있는 기업인 세일즈포스에 대해 알아보겠습니다.

1. 기업 기본 정보

세일즈포스의 설립자는 오라클 사의 임원이던 마크 베니오프이다. 1999년에 설립된 이 회사는 Saas(Software As a Service) 방식의 클라우드 컴퓨팅 서비스를 제공한 최초의 기업이다. 현재 기업이 CRM(고객관리) 서비스를 사용할 때 우선적으로 접하게 되는 세일즈 클라우드 시장을 장악(시장점유율 30%)하고 있다.

CRM 즉, 고객과의 관계 관리란 기업이 고객과 관련된 내/외부 자료를 분석하고 통합해, 각 고객의 특성에 맞는 마케팅 활동을 계획하고 지원, 평가하는 과정을 말한다. 다시 말해, 신규 고객을 확보하고 기존 고객을 유지할 수 있도록 돕는 도구이다.

2. 핵심역량

기술력

-클라우드 환경에서 SaaS 소프트웨어를 제공할 수 있는 기술력

사업 역량

-CRM 영역에서 다양한 인수합병을 통해 지속적으로 사업 영역을 확장하고 있다.

미래 신사업

-메타버스, NFT 시장에도 진출하려고 준비 중에 있다

리스크 요인

-슬랙(Slack)과 같은 다양한 업무 지원 툴이 등장하고 있어, 향후 강력한 경쟁자로 인해 경제적 해자가 축소될 가능성 존재.

3. 사업 포트폴리오

Customer 360(통합 CRM 플랫폼)

: 모든 제품군을 통합한 솔루션으로 필요에 따른 맞춤형 서비스 제공

Sales(세일즈)

: Visual Workflow로 프로세스 자동화, 계정 및 연락처 관리, 기회 관리, 보고서 및 대시보드, 파이프라인 및 예측 관리 제공

Service(서비스)

: 고객 상담 서비스 소프트웨어로 사례 관리, 서비스 프로세스 자동화, 지식관리, 서비스 품질 분석, 콜센터 관리 등을 제공

플랫폼 및 기타

: 비즈니스를 위한 맞춤형 앱 개발 도구로 코딩없이 앱을 제작할 수 있는 모바일 앱 생성 도구 제공. + Tableau Analytics라는 데이터 분석 툴도 제공

마케팅 및 상거래

: 마케팅 클라우드: 이메일 마케팅, 모바일 마케팅, 마케팅 성과 분석, 디지털 광고 등을 제공

커머스 클라우드: 고객 데이터 동기화, 이메일 캠페인 개인화, 트랜젝션 세분화, 리타게팅(타겟 고객 재조정) 등을 제공한다.

종합해보면, 세일즈포스는 기업의 영업 및 고객 맞춤 응대, 비즈니스 개발, 마케팅과 같이 사업 전반에 필요한 모든 분야를 관리해주는 사업을 영위하고 있습니다.

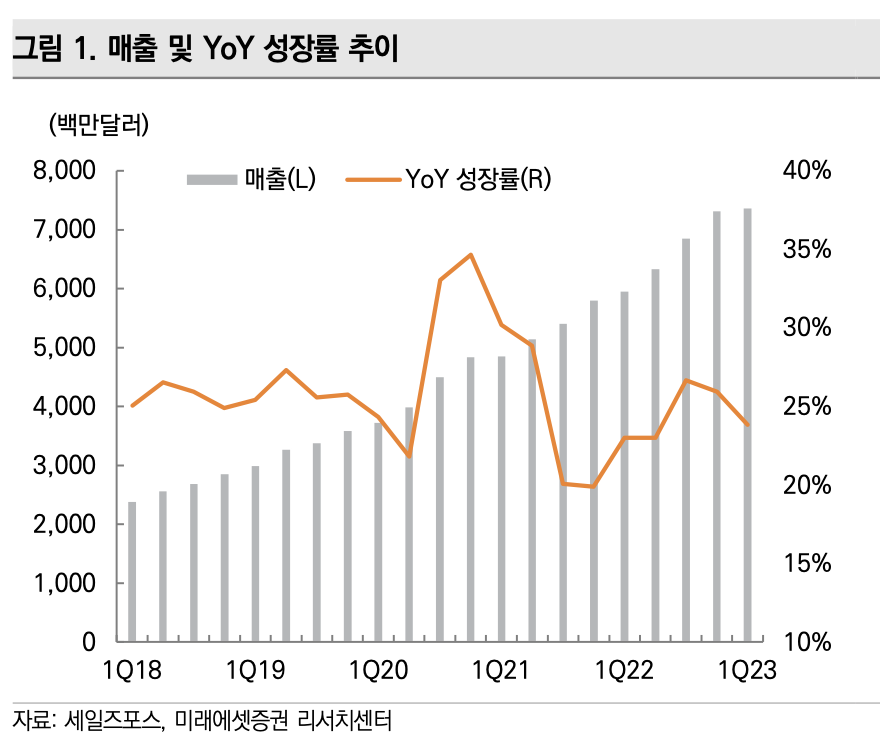

4. 성장성 분석

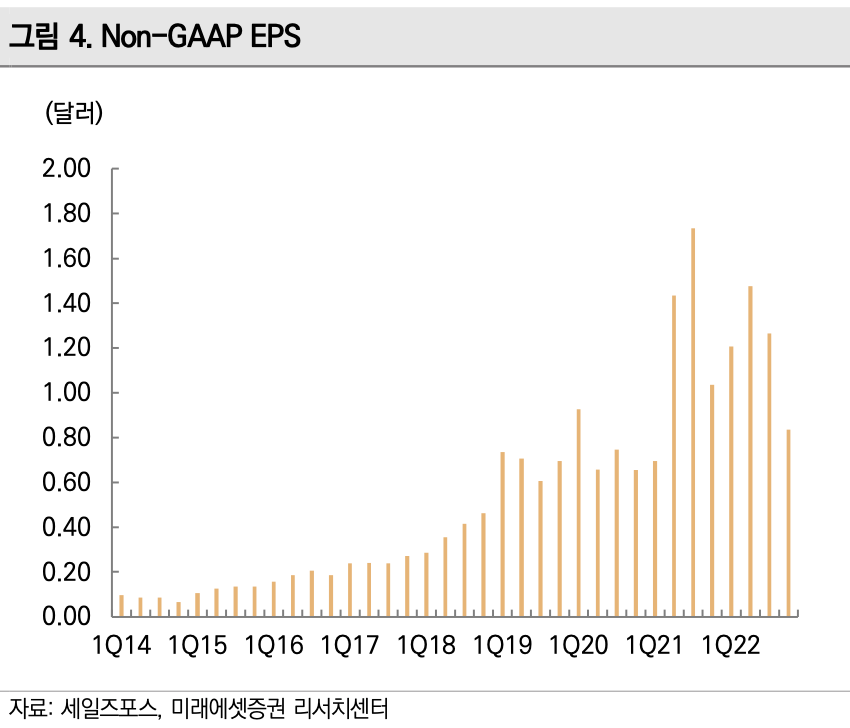

세일즈포스는 올해의 매출액 전망을 기존에 비해 상향 조정하였고 매출액과 주당순이익(EPS)에 대한 애널리스트들의 전망치를 넘어서는 좋은 결과를 보고했습니다.

세일즈포스는 또한 단기적으로 큰 규모의 인수합병이 없을 것이며 회사가 수익성을 높이기 위한 활동에 집중하고 있다고 하였는데요, 실제로 전년 대비 세일즈 부문은 17%, 서비스 18%, 플랫폼 및 기타 53%, 마케팅 및 상거래 20% 등 전체 사업부문에 걸쳐 호실적이 이어지고 있습니다.

또한, 세일즈포스의 경영진은 모든 부문, 모든 지역 및 모든 고객 규모(중소~중견~대기업)에서 자사의 사업이 강세를 보였다고 밝혔는데요. 100만 달러(12억원) 규모의 거래가 전년 대비 34% 증가하고, 1,000만 달러(120억원) 규모의 거래가 두 배 이상 증가하는 등 거래 규모가 계속해서 증가하고 있다는 점이 해당 기업의 성장성을 낙관할 수 있는 가장 큰 이유입니다.

(고객 유지율이 지속적으로 개선되어 현재 92% 이상을 기록하고 있다는 것도 큰 장점입니다.)

SaaS 시장에서 CRM은 비중이 42%로 가장 큰 시장인데, 그랜드 뷰 리서치에 따르면 2019년 기준 402억 달러인 CRM 시장의 규모는 2020년부터 2027년까지 연평균 14%의 높은 성장세를 보일 것이라고 합니다.

만약 세일즈포스가 1등으로 군림하고 있는 이 시장이 계속해서 높은 성장세를 이어간다면, 시장 규모 증대에 따른 수혜를 분명히 세일즈포스도 누릴 수 있겠죠.

다음으로, 세일즈포스의 지역별 매출 비중을 보면 북미 70%, 유럽 21%, 아시아가 9%입니다. 지역별 전년 대비 매출 증가율을 보면 북미는 28%, 유럽 36%로 유럽 쪽의 성장세가 더 높습니다.

아시아 지역은 유럽/북미에 비해 업무 문화가 보수적인 편이라, CRM 툴에 새로이 적응하기보단 윗사람들이 기존에 사용하던 MS사의 엑셀 프로그램을 사용하는 경우가 많다고 하는데요, 지난 2년 간의 팬데믹을 기점으로 디지털 트랜스포메이션(D.T)를 성공적으로 해내는 기업이 변화하는 상황에 기민하게 대응할 수 있음이 증명되면서 지금은 국내 기업들도 대기업을 시작으로 CRM 툴을 업무에 도입하기 시작했다고 합니다.

따라서 추후 아시아 지역에서의 빠른 매출 증대도 기대해볼 수 있겠습니다.

5. 주가 전망

모닝스타의 애널리스트는 해당 기업의 추정 적정가치를 320달러로 이전 에측치와 동일하게 유지한다고 밝혔고, 미래에셋증권의 애널리스트는 최고 목표 주가를 385달러로 전망하였습니다. 현재 해당 기업의 주가 전망은 최저 160달러, 최고 385달러를 유지하고 있습니다.

세일즈포스의 기업 규모가 계속해서 커지고 있는만큼 앞으로 이전처럼 20%가 넘는 매출 성장률을 달성하는 것은 어려울 것이라는 비관적인 전망에 기준금리 인상이 촉발한 성장주 기피 현상이 더해져 주가는 전고점 대비 33%가량 빠져있는 상태인데요.

개인적인으로는 기업 간의 경쟁이 계속해서 심화되고 있는만큼 고객을 '얼마나 많이, 얼마나 오래 확보할 수 있는가'로 기업의 향후 생존여부가 결정될 것으로 보입니다. 따라서 고객을 많이 확보하고 오랫동안 유지하기 위해선 효과적인 CRM이 필요할 것입니다.

해당 시장의 1등 기업인 세일즈포스를 외부요인으로 인해 주가가 하락한 지금 매수한다면, 중간 수준의 Risk로 어느정도 높은 Return을 기대할 수 있을 것이라 생각합니다.

저는 현재 CRM 시장의 2등 사업자이자 클라우드 시장 전반을 아우르는 포트폴리오를 갖춘 마이크로소프트를 총 자산 가운데 20% 가까이 보유하고 있는데요, 다음주에 펀드를 환매한 돈이 CMA 계좌로 들어온다면 세일즈포스의 주식을 0.5주 정도 매수해볼 계획입니다.

전고점 대비 많이 주가가 빠져있기 때문에 정찰병 정도는 보내둬도 좋을 것 같아서요☺️

긴 글 읽어주셔서 감사합니다.

해당 포스팅은 절대 매수/매도를 권장하는 글이 아님을 밝힙니다.

'해외주식' 카테고리의 다른 글

| [미국주식] 좋은 실적에도 계속해서 하락하는 주가. 향후 인텔 주가는? (0) | 2022.04.30 |

|---|---|

| [미국주식] WP케어리, 고배당 + 인플레이션 방어주 (0) | 2022.04.16 |

| [미국배당 ETF] JEPI, 월마다 배당 주는 고배당 ETF (4) | 2022.04.01 |

| [미국주식] 미국 국민 배당주 AT&T의 사업분할 및 배당금 삭감에 대해 (0) | 2022.02.21 |

| [해외주식] 악재로 가득찬 시장, 적절한 대응방법을 살펴보자 (2) | 2022.02.15 |