안녕하세요 노아의 부자연구소입니다.

제 개인적인 생각에 버크셔해서웨이의 적정 가치는 주당 400달러입니다.

주관적인 추측이지만 3월 중순에 고점을 찍고 12-13% 정도 하락한 지금의 주가는 매우 저렴합니다.

지금의 주식시장은 유동성 장세에서 가치로 전환되고 있습니다. 그리고 워렌버핏과 버크셔는 가치투자의 철학을 오랜 시간 지키며 탁월한 수익을 낸 가치투자의 장인입니다. 즉, 워런 버핏의 시간이 오고 있습니다.

지금부터 제가 버크셔해서웨이의 주가가 저평가되어 있다고 생각하는 이유에 대해 말씀드릴게요.

먼저, 버크셔의 적정 주가를 예상하기 위해선 버크셔 해서웨이라는 지주회사에 대한 이해가 필요합니다.

네브래스카 오마하에 본사를 두고 있는 버크셔 해서웨이Berkshire Hathaway)는 보험, 철도, 유틸리티, 에너지, 제조 서비스, 소매 및 주택 건설 분야의 자회사 90개 이상을 소유하고 있는 엄청난 규모의 지주회사입니다.

버크셔 해서웨이의 핵심 사업분야는 보험 및 투자로 가이코(Geico)와 BRK 프라이머리 그룹, 그리고 BRK 재보험 그룹에서 나오는 매출과 투자 부문의 수익이 750억 달러로 버크셔 전체 매출의 약 27%를 차지합니다. 소매 서비스 분야는 매출액이 842억 달러로 전체 매출의 30%를 차지합니다. 소매 서비스 분야에는 미국 최대의 도매 유통 서비스 체인인 맥레인(McLane)이 포함되어 있습니다. 제조 서비스 부문은 687억 달러의 매출을 창출하며 전체 매출의 25%를 차지합니다. 항공장비와 에너지 산업의 금속 부품을 생산하는 프리시전 캐스트파츠(Precision Castparts)와 루브리졸, IMC 등이 이에 속합니다.

이 외에도 천연가스 파이프라인, 신재생에너지를 공급하는 버크셔 해서웨이 에너지와 철도 운송 분야의 BNSF가 각각 매출의 9%를 차지합니다.

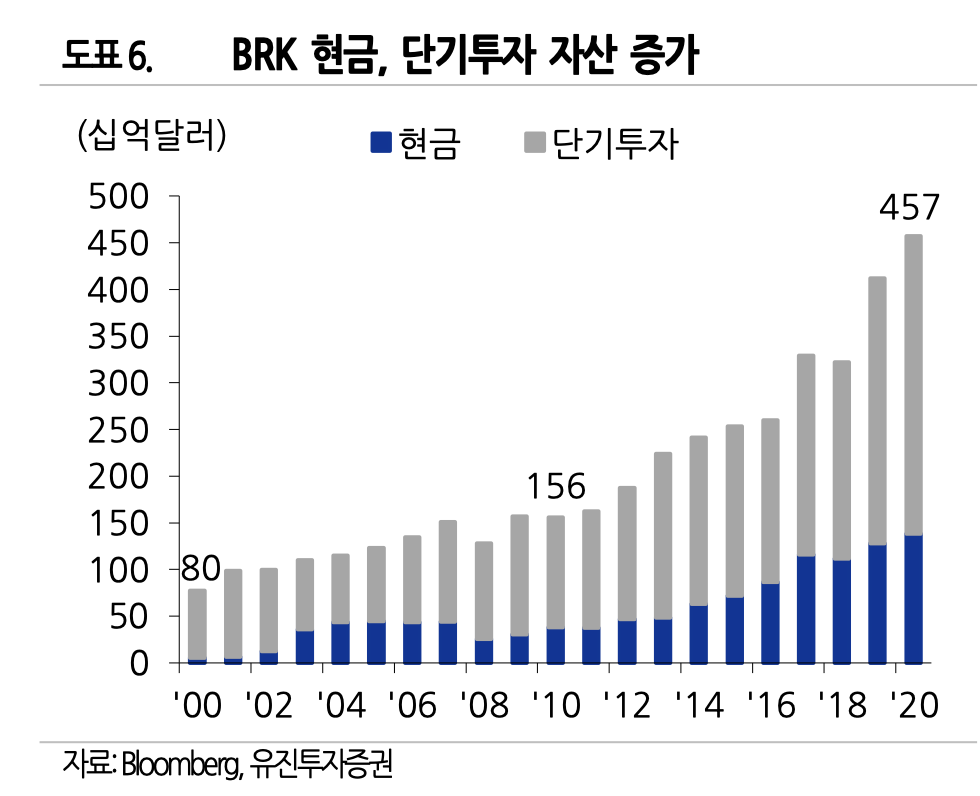

버크셔 해서웨이는 보험업에서 나오는 안정적인 현금흐름과 막대한 지급준비금을 활용해 투자 수익률을 올리고, 이를 통해 새로운 기업에 투자하거나 인수하면서 성장을 이어가고 있습니다.

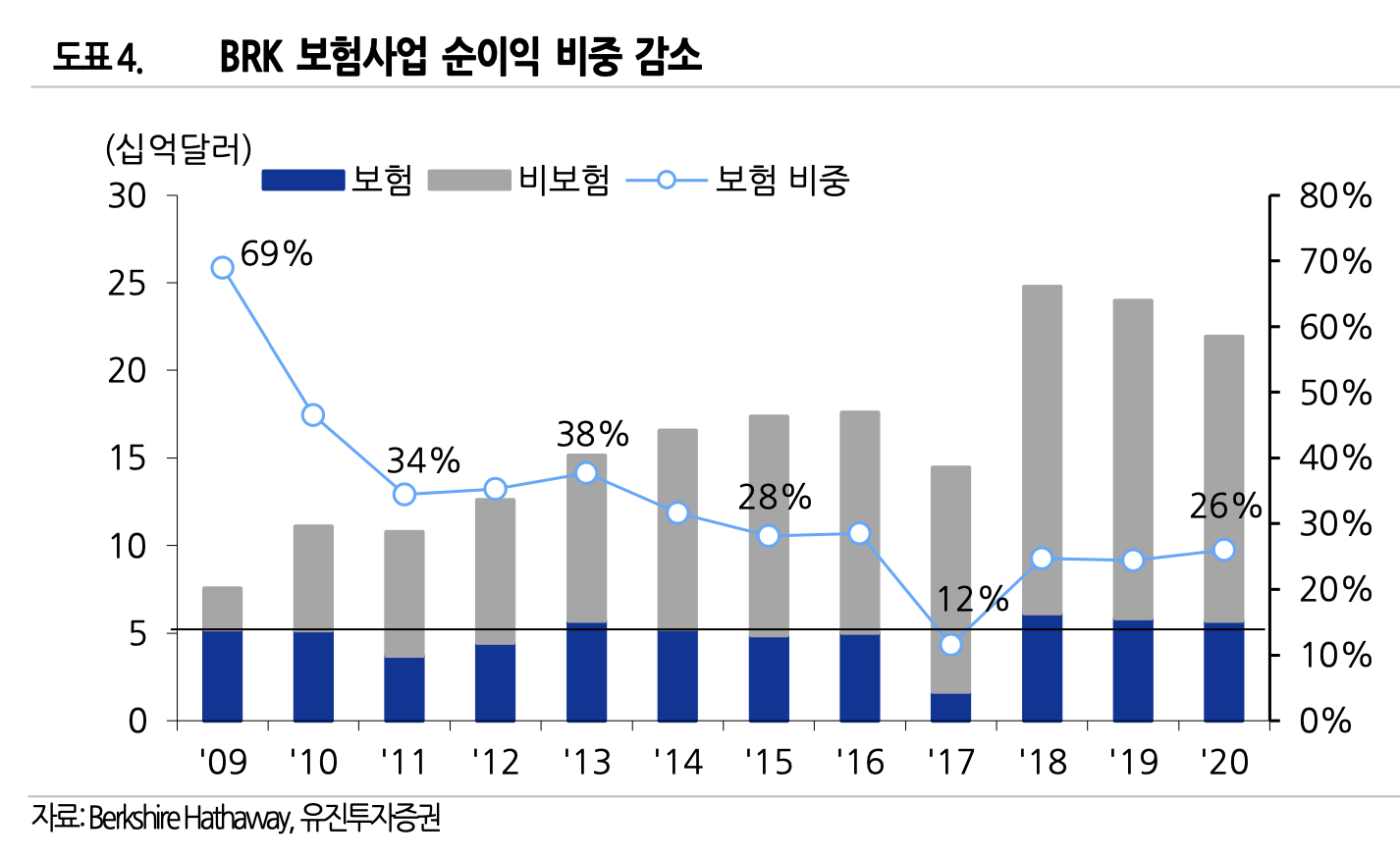

버크셔 해서웨이는 기업 직접 인수 비중이 많아지면서 순이익의 구조 변화가 이뤄졌는데요, 버크셔는 보험 사업의 안정적인 순이익을 기반으로 비보험 사업의 순이익이 증가하는 추세입니다. 2009년 순이익에서 보험사업이 차지하는 비중이 69%에 달했지만 2020년에는 그 비중이 26%까지 감소하였습니다.

버크셔 해서웨이는 시가총액이 거진 3,000조에 달하는 애플의 지분 5.6%를 보유한 2대주주로 애플이 전체 투자 포트폴리오의 47.6%를 차지합니다. IT기업에 잘 투자하지 않는 버핏이지만, 애플을 소비재 기업으로 판단하고 2016년부터 계속해서 주식 수를 늘려가고 있습니다.

애플에 이어서 뱅크오브아메리카(13.6%), 아메리칸 익스프레스(7.5%, 금융서비스), 코카콜라(7.2%, 식음료), 쉐브론(1.4%, 에너지) 등 금융과 소비재, 등 다양한 섹터에 속한 기업들로 포트폴리오를 구성하고 있습니다.

이처럼 다변화된 포트폴리오(배당주~성장주 / 필수소비재~금융)을 구성한 덕에 버크셔는 수 십년이라는 시간 동안 연 평균 20%에 달하는 투자 수익률을 거두었고, 코카콜라와 뱅크오브아메리카, 자회사인 BNSF 등에서 수령한 배당금을 활용해 자사주를 대거 매입&소각하거나 주식을 추가 매입하는 등 강력한 주주친화 정책을 시행할 수 있었습니다.

마지막으로, 향후 실적과 주가에 대한 전망으로 포스팅을 마무리 짓도록 하겠습니다.

안정적인 현금흐름이 창출되는 자회사와 탄탄한 투자 포트폴리오, 강력한 주주친화 정책은 향후 버크셔의 주가가 상승할 것이라고 믿게 만드는 강력한 요소입니다.

버크셔 해서웨이의 2020년 일본 5대 무역상사 주식 매수, 쉐브론&엑손모빌, 그리고 액티비전 블리자드 주식 매수는 여전히 버크셔 해서웨이가 날카로운 투자 감각을 지니고 있음을 증명하는 사례입니다.

"시장에 비명과 유혈이 낭자할 때 적극적으로 투자하고, 환희가 가득할 때 팔라"는 투자의 대원칙을 가장 잘 지키는 기업이 버크셔 해서웨이입니다. 모든 투자 의사결정을 처음부터 끝까지 워런버핏이 진행하지는 않을 것입니다. 버크셔가 보유한 훌륭한 투자인력이 발로 뛰며 빚어낸 결재서류를 최종적으로 결재하는 정도의 역할을 하지 않을까 생각합니다.

저는 이러한 버크셔의 우수한 투자역량은 향년 91세의 버핏 사후에도 장기간 유지될 것이라고 믿습니다.

다양한 외부변수에도 불구하고 22년, 23년 모두 전년대비 매출액과 주당순이익이 증가할 것으로 아거스 리서치는 전망합니다.

저는 개인적으로, 악재가 가득한 지금의 시장에서 동사의 부문과 에너지 관련 사업을 영위하는 버크셔해서웨이 에너지의 실적이 큰 폭으로 개선될 여지가 있다고 봅니다.

만약 조기에 경기가 개선된다면, 지갑 씀씀이가 유해진 소비자들 덕에 보유 중인 애플과 코카콜라, 그리고 자회사인 BNSF(철도 운송)의 실적 개선으로 주가에 긍정적인 영향을 주겠죠.

장기투자자에게 있어 버크셔 해서웨이는 매력이 넘치는 종목입니다. 저는 현재 테슬라와 버크셔 해서웨이를 모두 포트폴리오에 포함하고 있습니다. 1년, 5년, 10년 뒤에도 생존해있을 기업에 투자해야 합니다. 버크셔와 테슬라는 저에게 있어 10년 뒤 미래가 불안하지 않은 기업입니다.

긴 글 읽어주셔서 감사합니다.

도움이 되셨다면 구독과 좋아요 한 번씩 부탁드립니다🙂

'해외주식' 카테고리의 다른 글

| [해외주식] 한 배에 탄 넷플릭스와 마이크로소프트 (0) | 2022.07.26 |

|---|---|

| 헬스케어 ETF인 XLV가 S&P500보다 좋은 이유 (0) | 2022.06.22 |

| [미국주식] 아이온큐(IONQ) 사지마! (1) | 2022.05.03 |

| [미국주식] 좋은 실적에도 계속해서 하락하는 주가. 향후 인텔 주가는? (0) | 2022.04.30 |

| [미국주식] WP케어리, 고배당 + 인플레이션 방어주 (0) | 2022.04.16 |