조선업에 대한 분석

1) 매출을 인식하는 형태: 일반적인 제조업의 경우 인도시점에 수행의무가 이행되는 것이 일반적이기 때문에 인도되는 시점에 매출을 100% 인식하는 반면, 수주산업의 경우 제작을 하는 진행기간에 걸쳐 수행의무가 이행되는 것이 일반적임. 따라서 진행기준에 따라 수익을 인식하는 특성이 존재함

2) 선 주문 형태로 매출이 발생하기 때문에 선수금(계약부채)의 금액과 계약자산의 추세를 분석하는 것이 중요함. 또한, 영업이익과 영업현금흐름에 대한 분석이 특히 중요한 산업임

조선업의 Value Chain: Vendor는 철강업체 / Customer는 해운사 (HMM 등)

상선의 종류: 벌크선, 유조선, 컨테이너선, LNG선, 해양 플랜트(시추선) 등

조선사와 해운사가 체결하는 계약의 구조: Heavy-Tail / Standard로 구분

Heavy-Tail 계약 방식

정의: Heavy-Tail 계약은 선박 건조 과정에서 초기 단계에서의 대금 지급이 적고, 건조의 대부분이 완료된 후반부에 대금의 대부분을 지급받는 구조

특징:

Standard 계약 방식

정의: Standard 계약은 선박 건조 과정을 여러 단계로 나누고 각 단계마다 균등하게 대금을 지급받는 구조

특징:

글로벌 금융위기 이전 조선회사의 수주대금 수령 방식은 각 단계마다 20%씩 지급받는 방식이었으나, 위기 이후에는 초기 단계에서 10%씩, 인도 시점에 60%를 지급받는 구조로 변경되었음. 이로 인해 계약자산이 증가하고 현금흐름이 악화되었음. 그러나 2021년부터 조선업 회복에 따라 수주선가가 상승하고 수주 조건이 개선되어 현금흐름이 좋아졌음.

계약조건이 나빴던 당시 선수금이 대부분인 계약부채보다 계약자산 금액이 더 많은 것을 볼 수 있다.

2020년 총 자산 11조 원에서 매출채권+계약자산이 차지하는 비중: 25% 내외

조선업의 특징: ‘박리다매‘ (OPM이 두 자릿수를 유지하는 기업을 찾기 어렵다)

예전부터 조선업은 경쟁이 매우 치열하기 때문에 조선사들은 원가절감을 통해 판매단가를 낮춰 해운사로부터 발주를 받아야 함. 그러나, 국내 조선 3사는 현재 수익성을 개선하기 위해 중국 조선사에 비해 기술력 측면에서 경쟁우위를 갖추기 위해 애쓰고 있음.

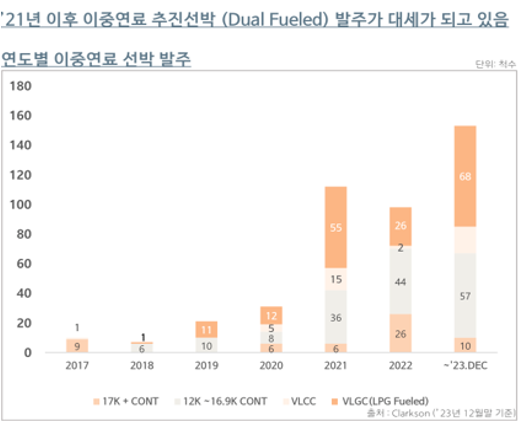

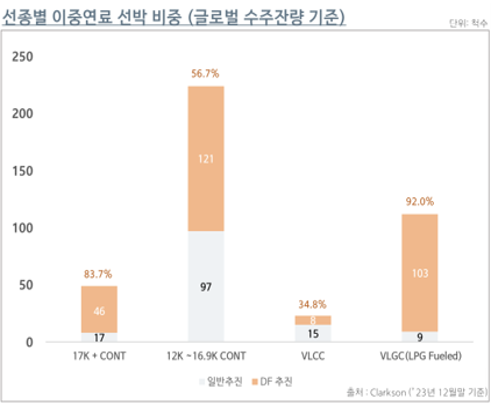

>> 조선 3사가 미래 먹거리로 삼은 제품은 LNG선, 친환경 선박, 그리고, 자율주행 선박

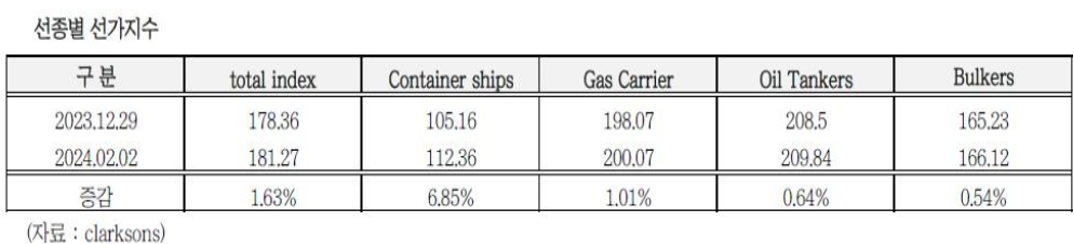

신조 선가는 24년 2월 기준 2008년 이후 가장 높은 수준을 유지하고 있음.

신조선가는 21년부터 본격적으로 상승하고 있으며 인플레이션과 조선사들의 제한된 납기로 인해 24년 4월 183.6pt까지 상승

* 신조선가 상승을 견인한 것은 친환경 컨테이너선에 대한 수요

조선업 재무제표 분석 (HD한국조선해양)

1) 주요 제품 등의 가격변동추이

각 발주처와의 계약에 따라 판매가격의 변동성은 매우 높은 만큼 단순한 참고사항으로 활용해야 함

(Trend 파악하는 용도)

2) 비용구조 분석

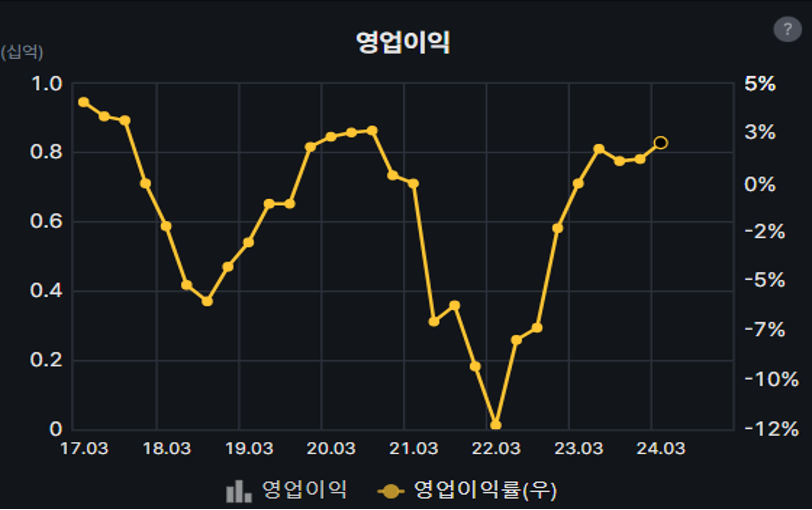

전체 비용 중 50% 이상이 원재료 비용. 21년 이후 선가가 30~40% 상승했으나, 원재료 가격도 함께 상승. 그러나, 인건비 등의 고정비도 적지 않은 비중을 차지함. 따라서 원재료 가격이 동시에 급등하더라도 선가가 상승하는 시기에 기업의 매출과 영업이익은 증가하는 구조를 가지고 있음.

철광석 가격이 하향 안정됨에 따라 후판의 가격은 당분간 안정적일 것으로 예상됨.

전체 비용의 50%를 차지하는 원자재 가격이 안정된 상황에서 판매가격의 상승은 수익성의 개선으로 이어질 것.

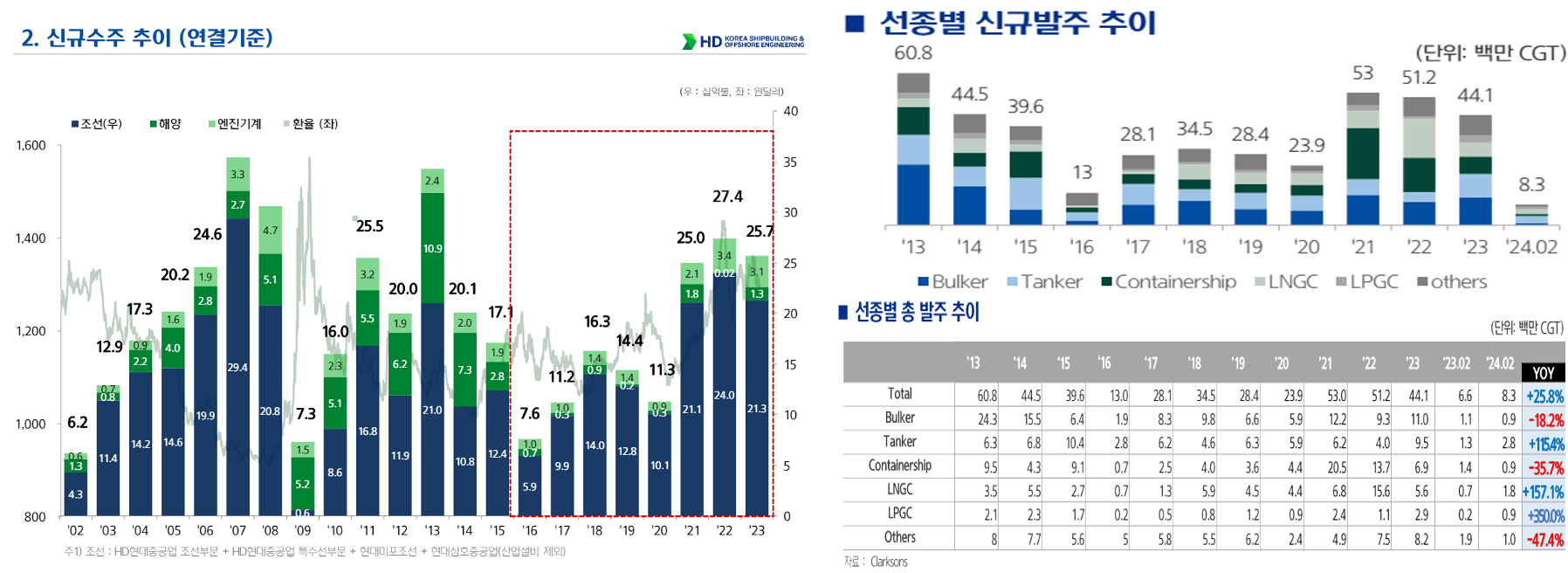

23년 기준 컨테이너선과 LNG선의 발주 축소로 글로벌 신규 발주는 YoY 18.6% 감소하였으나 현대중공업 그룹은 강한 가스선 수주에 힘입어 3월말까지 연간 수주목표의 70%에 해당하는 신규 수주를 달성함.

HD한국조선해양의 수주잔고는 70조 원 수준으로 23년 연간 매출액인 21조의 3배 이상 > 최소 27년까지 안정적인 매출 발생할 것으로 보임.

'학회활동 및 취준 기록' 카테고리의 다른 글

| [학회활동] 연합 리서치 대회 홍보 (단국대 INTEGRITY) (0) | 2024.05.23 |

|---|---|

| [학회활동] 재무비율의 이해 및 재무제표 분석(삼성전자, LG엔솔) (0) | 2024.05.20 |

| [학회활동] 리스(Lease) 회계처리 복습하기 (1) | 2024.04.29 |

| [학회활동] 기준금리 인하가 주식시장에 미칠 영향에 대해 (0) | 2024.04.22 |

| [학회활동] 리서치 아카데미아 2022 광탈.. (6) | 2022.12.10 |