특징: 1) 많은 유형자산 2) 미미한 연구개발활동 3) 변동비 위주의 비용구조

* 반도체나 2차전지 등의 첨단 제품을 생산하는 기업들에 비해 생산설비에서

발생하는 감가상각비 (전체 유형자산 대비)가 적은 편

(b/c 생산설비를 1~2년 더 가동한다고 해서 생산되는 제품에 큰 차이가 없기 때문에 기계장치의 내용연수를 첨단산업에 속한 기업들보다 길게 인식)

* 제품 생산 특성상 토지, 건물, 생산설비(기계장치)의 비중이 높다.

•업종 특성상 매출액 대비 연구개발비 비중이 적다.

특징: 1) 많은 유형자산 2) 미미한 연구개발활동 3) 변동비 위주의 비용구조

•전체 비용 1조 원 중 50% 이상이 원재료비다. 삼양식품을 포함한 대부분의 음식료 업종에 속하는 기업들은 ‘원재료 가격의 하향 안정'이 중요하다.

•삼양식품의 매출에서 면, 스낵이 차지하는 비중이 94% 수준이다.

• 음식료 업종에 속하는 기업들의 경우, 정부의 ‘서민 물가 안정 정책‘ 영향으로 원재료 가격의 상승을 제품 가격에 즉각 반영시키는 것이 쉽지 않기 때문이다.

결론: 음식료 업종은 인플레이션 이후를 기대해야 하는 업종

음식료 업종의 가장 큰 특징: 제품 가격의 하방 경직성

즉, 제품 가격 인상이 쉽지 않지만, 가격 인하도 거의 없다는 특징이 있다.

따라서 인플레이션 시기가 끝나고 원재료 가격이 하향 안정화 된다면, 그 어느 업종보다 스프레드 (판매가격과 원재료 가격의 차이) 개선으로 이익 성장이 크다.

추가 정리)

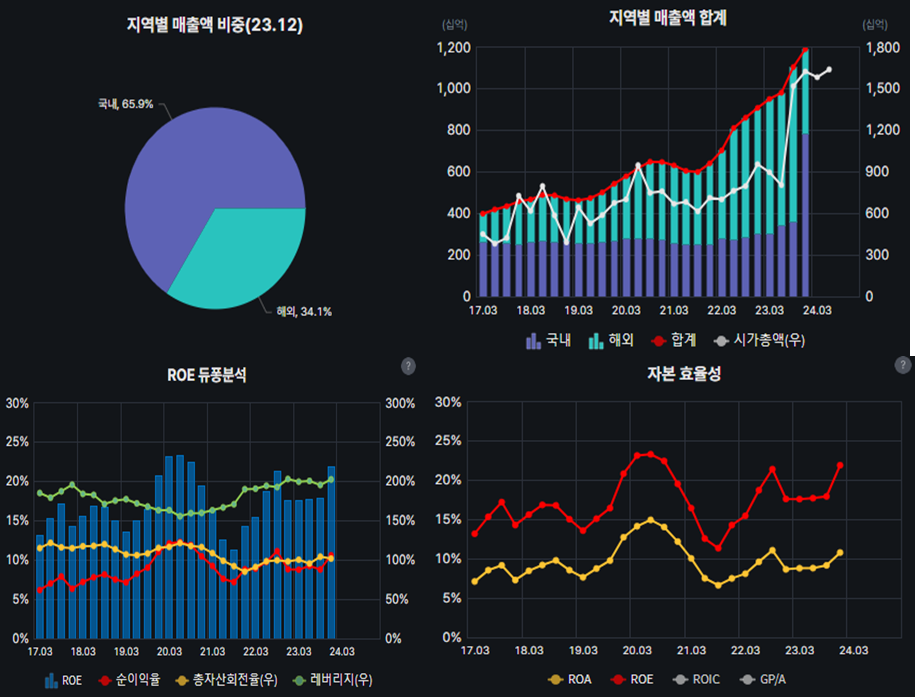

K-Pop과 한국 드라마가 최근 전세계적인 인기를 얻자 한국의 음식료에 대한 관심이 빠르게 증가하고 있다. 기존 한국의 음식료 기업들은 작은 내수시장에서 경쟁해야 했지만, 이제는 국내 매출보다도 해외 매출이 더 큰 삼양식품 같은 기업들이 다수 존재한다.

정부의 규제를 강하게 받는 내수 시장과 달리 해외 수출 제품은 가격 규제가 사실상 없다. 수출물량에 대해선 판매가격을 높이기 상대적으로 용이하고, 시장의 규모 자체가 내수 시장과는 비교도 되지 않을 만큼 크기 때문에 앞으로는 절대적인 해외 매출 금액과 비중이 높은 음식료 기업들의 주가가 상승할 가능성이 높다.

또한, 음식료 업종은 ROE와 PBR의 관계가 뚜렷한 업종인 만큼, 기업들이 매출 확대와 효과적인 자산배분을 통해 마진을 높이는데 성공할지에 대해서도 면밀한 분석이 필요하다.

'국내주식' 카테고리의 다른 글

| [국내주식] 에스원(012750) 기업분석 및 주가 전망 (1) | 2024.06.10 |

|---|---|

| [국내주식] 엔터테인먼트 업종의 재무제표 분석 (JYP) (0) | 2024.05.20 |

| [국내주식] 한양디지텍(078350) 기업분석 및 주가 전망 (2) | 2024.05.19 |

| [국내주식] KODEX 선진국 MSCI WORLD ETF (선진국 분산투자) (1) | 2024.05.16 |

| [국내주식] 조선업 근황 업데이트 (스크랩) (0) | 2024.04.25 |