안녕하세요 공부하는 노아입니다.

저는 부자가 되는 것이 꿈입니다. 부자가 되어서 시간의 자유를 얻고, 좋아하는 운동과 공부를 원없이 즐기고 싶습니다.

만약 결혼을 하게 된다면 제 자녀에게도 돈에 구애받지 않고 사고하는 방법을 알려주고 싶습니다.

부자가 되기 위해서는 이미 부자가 된 이들을 연구해야 한다고 생각합니다. 매년 KB 경영연구소에서 발간하는 한국 부자 보고서를 통해 부자들은 어떤 자산을 보유하고 있고, 어떻게 부를 축적하였고, 앞으로 어떤 자산에 투자하려 하는지를 알 수 있기에 굉장히 유용한 자료입니다.

1. 2023 한국 부자 현황

금융자산 10억 & 부동산 자산 10억 이상을 보유한 부자는 전체 인구의 0.89%를 차지

45만 6천 명의 부자 중에서 45%가 서초, 강남, 송파 등 강남 3구에 거주

2023년 한국 부자가 보유한 금융자산 규모는 2,747조 원

금융자산을 100억 이상 ~300억 미만 보유한 '고자산가'는 한국 부자의 6.9%

2023년 한국 부자가 보유한 부동산자산 규모는 2,543조 원

2. 한국 부자의 투자 행태

한국 부자의 총자산은 56.2%의 부동산자산과 37.9%의 금융자산으로 구성

총자산 포트폴리오에서 거주용 부동산이 30%로 가장 큰 비중을 차지.

일반 가구 대비 부자의 금융자산 비중은 일반 가구의 2.4배 수준

한국 부자는 22년 대비 23년 예적금 보유가 증가, 거주용 외 주택 보유는 감소 (b/c 고금리 예금 판매 증가)

23년 한국 부자의 금융자산 투자 성과: 수익 경험 20.3% / 손실 경험 16.5%

즉, 2023년에 주식, 채권 등의 금융자산 투자에서 수익을 경험했다면 한국 부자의 80%에게 승리한 것.

특기할 점은 부자라고 해서 금융자산 투자에 유리한 위치에 있지는 않다는 점. 금융자산 투자는 서민이 부자가 되기에 가장 적합한 자산이라는 것입니다.

3. 한국 부자의 미래 투자 전략

한국 부자는 1년 이내의 단기에 고수익이 예상되는 유망 투자처로 주식, 주택, 금, 보석을 예상

향후 3년 정도의 중장기적 관점에서 수익을 기대할 수 있는 자산으로도 주택, 주식, 거주용 외 주택, 금을 전망

2024년 금융자산 운용 계획: 예적금 비중 확대 (24%), 주식 비중 확대 (21%)

자수성가형: 중장기적으로 유망한 투자처로 펀드, 채권, 리츠, ETF 등 금융상품을 선택

금수저형: 빌딩, 상가, 토지, 거주용 외 주택, 거주용 주택 등 부동산 투자를 선택

종합하면, 제 상황에서는 리츠 (오피스 타워 등에 투자하는), 선진국 주식에 투자하는 ETF에 투자하는 것이 좋을 것 같습니다. 실제로 지난해 4분기부터 저는 리츠 (TIGER리츠부동산인프라, WP케어리), 통신주 (버라이즌)와 같이 금리 인하 수혜주이자 안정적인 경기 방어주인 주식의 비중을 확대해왔고 2024년에는 채권 (국채 장기물 ETF, 미국 하이일드 채권 ETF)을 포트폴리오에 추가하려고 합니다.

4. 한국 부자의 부의 생애

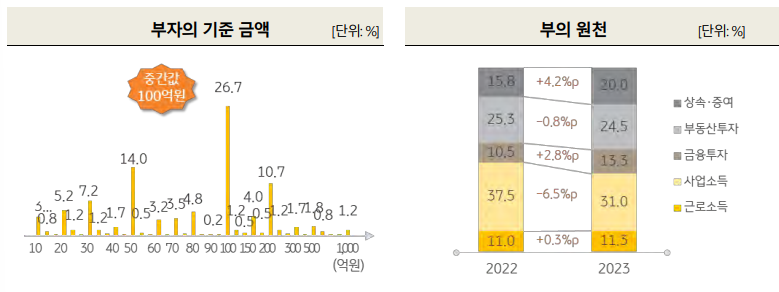

한국 부자는 2020년 이후 총자산 100억 이상이 부자의 기준이라고 간주

부자들의 부의 원천: 사업소득 (31%) > 부동산 투자(24.5%) > 상속/증여 (20%) > 금융투자 (13.3%) > 근로소득 순

한국 부자는 '소득잉여자금' '부채 활용' '자산배분 전략'의 세 가지 성장 동력으로 부를 확장

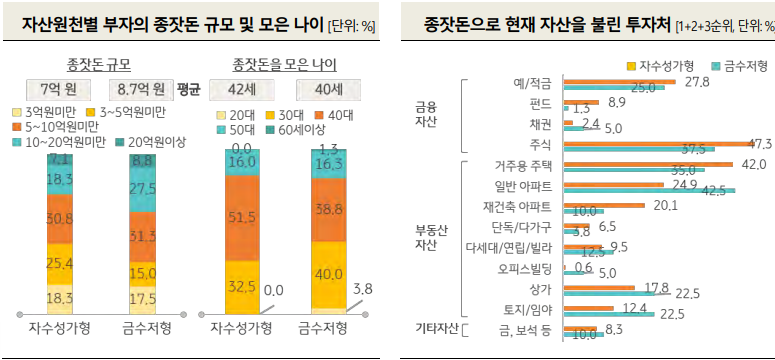

자수성가형은 종잣돈으로 7억 원을 42세에, 금수저형은 8억 7천 만원을 2년 빠른 40세에 만듦

종잣돈을 기초로 자산을 불린 투자 방법: 자수성가형 = 금융상품 / 금수저형 = 부동산

부자들은 사업소득과 근로소득으로 축적한 자산과 부채라는 레버리지를 활용하여 부동산 투자나 금융 투자에의 '자산배분 전략'을 통해 부를 증식했습니다. 부자들은 전반적으로 금융자산에 높은 비중을 배분하는 투자 전략을 구사하였는데, 연간 소득잉여자금 대비 금융자산 배율 (35배)이 거주용부동산 배율 (23배)와 부동산자산 배율 (19배)에 비해 높았습니다.

거주용 주택을 제외하고 금융 투자가 부동산 투자보다 높은 비중을 차지했으나, 총자산이 증가할수록 투자의 규모도 커지면서 단일 자산 규모가 큰 부동산 투자 비중이 늘어나는 것을 확인할 수 있었습니다.

제가 부자라고 생각하는 기준은 유가증권 30억 (주식 및 채권) / 예적금 5억 / 비트코인 5개 / 부동산 자산 10억으로 총 자산 50억 원입니다. 이번 부자 보고서를 통해 어느 정도 희망을 얻을 수 있었는데요, 42세에 종잣돈 7억 원을 가지고 있다면 전체 인구에서 1% 이내의 부자가 될 수 있다는 정보를 얻었기 때문입니다.

서른 살까지 1억 원 이상을, 마흔 살까지 10억 원을 달성하는 것이 기존의 목표였는데 기존 목표를 달성하기 위해 노력하다 보면 어느 정도 부자로 인정받을 수 있을 것이란 희망이 보이는 기분입니다.

대학 졸업까지 남은 시간 동안 최대한 CFA, CAIA 등의 전문 금융 자격증을 취득하여 몸값을 높인 뒤 근로소득을 이용해 지속적으로 금융자산에 투자해나가야 겠습니다.

다만, 부자가 되는 것도 중요하지만, 더욱 중요한 것은 신체가 건강하고 친구 및 가족과 긍정적인 관계를 유지하는 것이라고 생각해요. 모두 건강 꼭 챙기시고 무탈한 하루 하루 보내시길 기도하겠습니다

원문 링크:

KB경영연구소

www.kbfg.com

'주절주절 > 리포트 요약' 카테고리의 다른 글

| [리포트 요약] 일본 대지진 발생 가능성 증가가 금융시장에 미칠 영향 (0) | 2024.08.16 |

|---|---|

| [리포트요약] 하워드 막스 최신 메모 요약 : Sea Change(지난 40년과는 전혀 다른 시장이 온다) (1) | 2024.04.17 |

| [리포트 요약] Techno Optimist(기술 낙관주의자) by a16z (1) | 2024.01.15 |

| [스크랩] 하반기 유망 ETF (feat. 가치장정) (0) | 2023.07.07 |

| [공유] 2023년 버크셔 해서웨이 주주총회 참관기 (feat. 신영증권) (0) | 2023.05.10 |